Многие жители России даже не подозревают о том, что им полагается при покупке недвижимости. Давайте разберемся в особенностях его использования и условиях получения возврата средств.

Налоговый вычет при покупке жилья – это, по сути, своеобразная компенсация уплаченных в бюджет средств. Ведь со всех доходов граждан государство взимает налог в размере 13 процентов, и именно эти «удержанные» 13 процентов можно вернуть в случае получения налогового возврата. Налоговый вычет в случае покупки жилья называют .

По последним изменениям в законах россияне могут претендовать на возмещение средств с двух миллионов рублей, то есть на руки они получат 260 000 (13% от 2 млн.). В случае гражданин может вернуть деньги с процентов по займу и с покупки в размере 3 миллиона, то есть в итоге гражданин вернет 390 000 рублей.

Особенности получения

Для получения налогового вычета следует понять, что по закону относят к недвижимости в данном случае:

- Дом жилого типа.

- Квартира.

- Доля в доме или квартире.

- Земельный участок для строительства дома.

При покупке вышеперечисленных объектов гражданин РФ может вернуть часть денег. Максимальная сумма возврата – 260 000 рублей с 2 миллионов стоимости покупки. Если имущество стоило дороже 2 000 000, то вернут все равно 260 000, так как это максимальная сумма возврата.

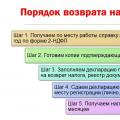

Для того чтобы получить налоговый вычет при покупке недвижимости, необходимо предоставить в налоговую инспекцию все необходимые документы:

- Свидетельство о государственной регистрации жилья.

- Договор, подтверждающий факт совершения сделки купли и продажи.

- Справка типа 2-НДФЛ. Взять ее можно по месту работу в бухгалтерии. Если ходатайствующий на налоговый вычет при покупке недвижимости работает в нескольких местах, то справку следует взять на всех рабочих местах. Это позволит вернуть большую часть положенной суммы. Рекомендуется предоставить справку о доходах за последние три года, так как при возврате средств учитываются только они.

- Акт о передаче прав собственности на имущество.

- Номер расчетного счета в банке, на который в течение четырех месяцев должен будет вернуться уплаченный налог.

- Декларация 3-НДФЛ, которую следует заполнить на основании вышеперечисленных документов.

Особенности! В налоговых органах обычно требуют предоставить только копии документов (за исключением справки 2-НДФЛ – предоставлять необходимо оригинал). Но иногда возникают спорные ситуации, поэтому во избежание неприятных инцидентов рекомендуют брать с собой не только копии, но и оригиналы документов. Также следует взять с собой документ, который сможет удостоверить вашу личность.

В этом видео можно более подробно ознакомиться с особенностями возврата 13 процентов:

Все эти документы должны быть поданы в инспекцию, представители которой рассмотрят ходатайство гражданина и в переведут деньги на расчетный счет.

Как получить сразу весь налоговый вычет?

Налоговый вычет при покупке недвижимости можно получать как сразу, так и в течение нескольких лет. Получение частями может быть обусловлено только малой заработной платой, то есть малой суммой налогообложения.

Иногда для выплаты сразу всех средств может не хватить справки 2-НДФЛ за какой-либо год. Тогда следует предоставить ее в инспекцию, и выплаты придут в течение 4 месяцев.

Согласно законодательству РФ при покупке квартиры, дома или земельного участка Вы можете вернуть себе часть денег, в размере уплаченного Вами подоходного налога. Данный налоговый вычет прописан в Налоговом Кодексе РФ (ст. 220 НК РФ) и направлен на то, чтобы предоставить гражданам возможность приобрести или улучшить свое жилье.

То есть, если Вы официально работаете и платите подоходный налог (его перечисляют в бюджет все наемные работники), и приобрели квартиру или дом, то Вы можете вернуть себе уплаченный подоходный налог в размере до 13% от стоимости квартиры/дома (кроме этого Вы можете также вернуть 13% от ипотечных процентов и некоторых других расходов).

В каких случаях можно получить имущественный вычет?

Воспользовавшись имущественным вычетом, Вы можете вернуть часть расходов на:

- непосредственное приобретение и строительство жилья (квартира, частный дом, комната, их доли);

- приобретение земельного участка с расположенным на нем жилым домом или для строительства жилого дома;

- расходы по уплате процентов по целевым кредитам (ипотечным кредитам ) на строительство или приобретение жилья;

- расходы, связанные с отделкой/ремонтом жилья (если оно было приобретено у застройщика без отделки).

Вычет НЕ предоставляется :

Размер налогового вычета

Сумма налога, которую Вы можете вернуть, определяется двумя основными параметрами: Вашими расходами при покупке жилья и уплаченным Вами подоходным налогом.

Пример 1: В 2016 году Иванов А.А. купил квартиру за 2,5 млн. рублей. При этом за 2016 год он заработал 500 тыс. рублей и уплатил подоходного налога 65 тыс. рублей. В данном случае, максимальная сумма, которую Иванов А.А. сможет вернуть, составляет 2 млн. х 13% = 260 тысяч рублей. Но непосредственно за 2016 год он сможет получить только 65 тыс. рублей (и 195 тысяч останутся для возврата в следующие годы).

Пример 2: В 2016 году Васильев В.Г. приобрел квартиру за 1 млн. рублей. В 2018 году Васильев В.Г. узнал о возможности налогового вычета и решил оформить его. В общей сумме Васильев может себе вернуть 1 млн.руб. х 13% = 130 тысяч рублей. Если учесть, что Васильев в 2016-2018 годах зарабатывал 400 тыс.руб. ежегодно и платил 52 тыс.руб. подоходного налога, то в 2019 году он сможет вернуть: 52 тыс.руб. за 2016 год, 52 тыс.руб. за 2017 год и 26 тыс.руб. (остаток от 130 тыс.) за 2018 год.

Однократность права на вычет

На текущий момент ограничения действуют следующим образом:

По жилью, приобретенному до 1 января 2014 года , воспользоваться имущественным вычетом можно только один раз в жизни (абз. 27 пп. 2 п. 1 ст. 220 НК РФ). При этом стоимость покупки значения не имеет. Даже, если Вы воспользовались вычетом в размере 10 тыс.руб., то больше имущественный вычет при покупке жилья Вы никогда получить не сможете.

Пример: в 2013 году Сахаров А.Т. приобрел квартиру за 1 500 000 рублей и воспользовался после покупки налоговым вычетом. В 2018 году Сахаров А.Т. снова купил квартиру за 2 000 000 рублей. Дополучить вычет в 500 000 рублей до 2 000 000 он не сможет.

При покупке жилья после 1 января 2014 года (если Вы не воспользовались вычетом ранее), имущественным вычетом можно воспользоваться несколько раз, но максимальный размер вычета, который Вы можете получить за всю жизнь (без учета ипотечных процентов) даже в этом случае строго ограничен 2 000 000 руб. (260 тыс.руб. к возврату).

Пример: в начале 2018 года Гусев А.К. купил квартиру за 1 700 000 рублей. В сентябре 2018 года он также приобрел комнату за 500 000 рублей. По окончанию 2018 года (в 2019 году) Гусев А.К. сможет оформить вычет на 2 000 000 рублей: 1 700 000 за квартиру и добрать 300 000 рублей за комнату.

Обратите внимание: Если по жилью, приобретенному до 1 января 2014 года, Вы получили только основной вычет, то Вы можете получить налоговый вычет по процентам при покупке нового жилья в ипотеку. Более подробно о данной возможности Вы можете прочитать в нашей статье -

Более подробно ознакомиться с информацией об ограничениях получения имущественного вычета Вы можете в статье: Однократность имущественного вычета при покупке квартиры/дома .

Как получить вычет?

Процесс получения вычета можно упростить, воспользовавшись нашим сервисом. Он поможет оформить декларацию 3-НДФЛ и другие документы на вычет за 15-20 минут, а также даст подробную инструкцию по сдаче документов в налоговые органы. В случае возникновения любых вопросов при работе с сервисом профессиональные юристы с удовольствием проконсультируют Вас.

Какие документы нужны?

Для оформления налогового вычета Вам потребуется:

- документ, удостоверяющий личность;

- декларация 3-НДФЛ и заявление на возврат налога;

- документы, подтверждающие Ваши расходы;

- документы, подтверждающие уплаченный подоходный налог (справка 2-НДФЛ).

Когда нужно подавать документы и за какой период можно вернуть налог?

Вы можете вернуть деньги по имущественному вычету, начиная с того года, когда у Вас имеются на руках:

- платежные документы , подтверждающие произведенные расходы на приобретение квартиры/дома/участка;

- документы, подтверждающие право собственности на жилье : выписка из ЕГРН (свидетельство о регистрации права собственности) при покупке квартиры по договору купли-продажи или акт приема-передачи при покупке жилья по договору долевого участия.

Если Вы купили квартиру в прошлом и не оформили вычет сразу, то Вы можете сделать это сейчас (никаких ограничений по срокам получения вычета нет). Единственное, вернуть подоходный налог Вы можете не более чем за три последних года. Например, если Вы купили квартиру в 2016 году, а оформить вычет решили в 2019 году, то Вы сможете вернуть себе налог за 2018, 2017 и 2016 годы (подробную информацию о том, когда и за какие годы можно вернуть налог Вы можете найти в нашей статье: Когда и за какие годы подавать документы на имущественный вычет при покупке жилья?

Весь остаток имущественного вычета переносится на следующий год. То есть Вы можете возвращать подоходный налог в течение нескольких лет до тех пор, пока не «исчерпаете всю сумму» (см. ).

Вся процедура получения вычета обычно занимает от двух до четырех месяцев (большую часть времени занимает проверка Ваших документов налоговой инспекцией).

Под имущественным налоговым вычетом при приобретении или строительстве жилья понимается возможность возвратить в будущем уплаченный физлицом налог (НДФЛ) в размере потраченных на вышеуказанные цели денег, но в пределах законодательно закрепленного лимита.

Кто может оформить налоговый вычет при покупке квартиры 2019, какие документы собирать и какие нюансы не упустить с учетом нововведений последних лет?

Интересно, что в октябре 2017 г. Минстрой представил законопроект, который в случае одобрения разрешит получить вычет не только при покупке квартиры, но и при ее аренде. Предполагается, что льгота будет доступна при соблюдении ряда условий:

- подписание долгосрочного договора найма (не менее 11 мес.);

- если ранее не затребован полный вычет по покупке.

Законодатели хотят, чтобы система работала в двух направлениях: если вычет на приобретение жилья получен не целиком, то остаток можно компенсировать за счет трат при аренде, и наоборот. Однако до сих пор данный законопроект находится на стадии независимой антикоррупционной экспертизы, и когда будет рассмотрен - неизвестно.

Регламентирует вопросы предоставления всех имущественных налоговых вычетов Налоговый кодекс (ст. 220 ) . Там же (а конкретно в пп. 3-4 ч. 1 данной статьи ) содержится информация о рассматриваемом нами виде вычета. Согласно этой норме, он может быть получен при:

- приобретении жилья и участка земли к нему;

- его постройке и отделке;

- оформлении его в ипотеку .

Рассмотрим особенности оформления каждого из перечисленных вариантов льготы более подробно.

Вы купили жилье

Самый востребованный из вышеперечисленных - имущественный налоговый вычет при покупке квартиры, домовладения и участка земли к нему, комнаты, а также их долей .

Как было сказано выше, вычет предоставляется на сумму, зафиксированную в тексте сделки по купле-продаже.

Однако существует предельный (максимальный) размер имущественного вычета, установленный на законодательном уровне. В настоящее время max сумма имущественного налогового вычета при покупке квартиры, домовладения и т.д. составляет 2 000 000 рублей. Т.е. ежегодно вы вправе возвращать уплаченные в бюджет суммы 13%-ного подоходного налога, пока не погасите всю сумму льготы, равную 13% от понесенных расходов (но не более 260 000 руб., т.е. 13% от 2 000 000 руб.) .

При этом в отношении жилья, купленного после 01.01.2014 г., действует правило: если оно стоило меньше вышеуказанной max суммы, право на льготу становится многократным . При приобретении впоследствии другой недвижимости остаток имущественного налогового вычета, перешедший с предыдущего объекта, сохраняется. Лица, ставшие собственниками до 2014 г., такой привилегии лишены - в данном случае льгота не распространяется на купленные впоследствии объекты недвижимости.

Вы строитесь / делаете ремонт

Все вышеизложенное справедливо и для второго варианта налогового вычета - при строительстве либо отделке жилого помещения . В данном варианте к возврату принимаются расходы на:

- закупку отделочных и стройматериалов;

- разработку рабочей документации;

- оказание услуг (выполнение работ) по застройке либо отделке;

- подключение электричества, газо- и водоснабжения, канализационной системы.

Это важно!

Включение расходов на достройку и отделку разрешается только тогда, когда в тексте сделки прямо указывается факт приобретения недостроя.

Вы оформили ипотеку

В современных условиях кризисной экономики большинству соотечественников при приобретении жилья не хватает собственных накоплений. Все чаще приходится прибегать к заемным средствам. В этой ситуации можно также воспользоваться вычетом (дополнительно к основному, предоставляемому в случае покупки) на сумму уплачиваемых по кредиту (займу) %-тов, но не более 3 000 000 рублей (т.обр., размер такой льготы не может превышать 390 000 руб., т.е. 13% от 3 000 000 руб.) .

Следует знать!

Для ипотечного жилья, оформленного до 2014 г., размер вычета на %-ты не ограничивался max порогом в 3 млн руб. При этом возврат НДФЛ по вычету на %-ты осуществляется только после полного возврата сумм налога по основному вычету

(с 2 млн руб.).

КОМУ НЕ ПОЛОЖЕН ВЫЧЕТ

По умолчанию, практически каждый налогоплательщик имеет возможность получения рассматриваемых нами льгот, за некоторыми исключениями. Ниже приведен перечень случаев, когда вычет гражданину НЕ предоставляется.

- Он НЕ относится к налоговым резидентам России, т.е. проживает на ее территории менее 183 суток в году.

- Он НЕ имеет доходов, с которых уплачивается НДФЛ (является безработным либо ИП, применяющим отличную от общей систему налогообложения, и при этом не имеет иных доходов).

- Жилье куплено или построено полностью за чужой счет - например, работодателя или государства (различные жилищные субсидии и госпрограммы, в т.ч. программа маткапитала). При этом в случае приобретения недвижимости частично за свой счет вычет предоставляется, но только в отношении личных средств, вложенных в покупку жилья.

- Сделка была оформлена между взаимозависимыми лицами (налоговое законодательство к ним относит супругов, мать, отца, детей, родных братьев и сестер (в т.ч. имеющих одного общего родителя), опекунов / попечителей и подопечных).

ЕСЛИ ВЛАДЕЛЬЦЕВ НЕСКОЛЬКО

В ситуации, когда жилье приобретается в общедолевую собственность, размер положенного каждому сособственнику вычета определяется соответственно его доле.

Необходимо также учитывать, что при приобретении жилья гражданином, состоящим в браке, данное имущество автоматически становится совместной собственностью супругов. Соответственно, они могут распределить размер вычета по своему усмотрению, в т.ч. в пользу только одного из них (обычно в пользу официально трудоустроенного супруга, либо если официально работают оба - в пользу того, чья зарплата выше).

Подробнее об этом читайте в статьях:

- "Имущественный налоговый вычет для супругов: как увеличить"

ПОШАГОВЫЙ АЛГОРИТМ ОФОРМЛЕНИЯ

Как и раньше, получить налоговый вычет за покупку квартиры в 2019 году удастся одним из двух способов.

Важно! Нужно подготовить копии документов, но при обращении в ФНС следует иметь на руках оригиналы для сверки.

Вариант №1 - обращение непосредственно в налоговую инспекцию по местожительству (далее - ИФНС).

Для этого следует:

- Заполнить налоговую декларацию на имущественный вычет (3-НДФЛ).

- Заказать у работодателя (в бухгалтерии) справку 2-НДФЛ о размере начисленных и удержанных налогов.

- Снять ксерокопию с правоподтверждающего док-та. Как правило, таким док-том выступает свид-во о госрегистрации права собственности. При приобретении жилья с использованием заемных средств потребуются дополнительно соответствующие договоры (займа, кредитный), плюс график погашения задолженности.

- Снять ксерокопии с платежных док-тов (квитанции к ПКО, банковские выписки, свидетельствующие о перечислении денег по сделке, справки о выплаченных %-тах и т.д.).

- Если жилье приобретается супружеской парой в совместную собственность, дополнительно потребуются:

- ксерокопия свид-ва о браке;

- заявление о перераспределении размера вычета по взаимосогласию.

- Сдать заявление на вычет и вышеуказанные док-ты в ИФНС. Образец заявления на имущественный вычет в налоговую находится в свободном доступе, скачать его можно у нас или с офиц. сайта ведомства nalog.ru в разделе «Налоговые вычеты».

Следует помнить!

Вышеуказанные ксерокопии док-тов следует предъявлять вместе с подлинниками для их сверки сотрудником инспекции.

Вариант № 2 - через работодателя.

Основным плюсом в этом случае является возможность получения вычета за текущий год, не дожидаясь его окончания. При выборе данного варианта нужно:

- Написать заявление на получение уведомления ИФНС о праве на вычет.

- Снять ксерокопии с док-тов, подтверждающих право на получение вычета.

- Предъявить в ИФНС вышеперечисленные заявление и док-ты (см. пп. 1-2).

- Через месяц получить из налоговой уведомление о праве на вычет.

- Представить его своему работодателю. С этого момента до окончания текущего года НДФЛ из вашей зарплаты удерживаться не будет.

Для справки:

если мест работы несколько, оформить льготу вы вправе у каждого из работодателей.

Документов потребуется немало, и для наглядности представляем их перечень в зависимости от конкретной ситуации в таблице:

| Строительство/приобретение дома | Выписка от Росреестра |

| Покупка квартиры/комнаты/долей |

Договор купли-продажи; Акт о передаче/св-во о госрегистрации |

| Покупка земельного участка/доли под ИЖС |

Выписка из Росреестра; Св-во о госрегистрации |

| Погашение % по целевым кредитам |

Договор займа (ипотеки); График платежей и выплат по % |

| Платежные документы |

Квитанции, выписки с банковского счета, товарные чеки и пр. документы, подтверждающие трату денег наличным или безналичным способом; Банковские выписки, кассовые чеки, справки о погашении % по кредиту |

| Приобретение совместной собственности (недвижимость куплена супругами или одним из них, при условии заключения официального брака) |

Св-во браке; Заявление о согласии сторон по распределению имущественного возврата между супругами |

ПРИМЕР РАСЧЕТА РАЗМЕРА ВЫЧЕТА

Кондратьев И.А. (холост) в апреле 2018 г. приобрел домовладение стоимостью 4 600 000 руб.

При этом использовались заемные средства (кредит) в сумме 2 300 000 руб.

Срок кредитных обязательств – 15 лет.

Итоговый размер %-тов – 4 100 000 руб.

Произведем несложный расчет.

Max размер вычета – 5 000 000 руб. (2 000 000 руб. на покупку домовладения + 3 000 000 руб. на уплату %-тов).

Сумма, которую получит Кондратьев И.А. после полного возврата – 650 000 руб. (13% от 5 000 000 руб.).

Если бы Кондратьев И.А. приобрел дом до 01.01.2014 г., расчет был бы иным.

Max размер вычета – 6 100 000 руб. (2 000 000 руб. на покупку домовладения + 4 100 000 руб. – полный размер выплачиваемых %-тов, без ограничительного лимита).

Сумма, которую получил бы Иванов В.А. после полного возврата – 793 000 руб. (13% от 6 100 000 руб.).

В обоих случаях возврат НДФЛ с %-тов можно осуществлять только по мере их выплаты банку (либо иной кредитной организации), т.е. поэтапно в течение 15 лет кредитования.

За какую недвижимость вернут деньги?

На основании постановления № 311 Верховного суда граждане вправо самостоятельно решать, в какое время и по какой именно недвижимости им выгоднее получить компенсацию.

Вернуть часть трат можно в случаях приобретения следующих объектов:

- квартиры в старом фонде или новостройке;

- квартиры на стадии незавершенного строительства по договору долевого участия (возможность продлится еще несколько лет, пока еще полностью не отменены ДДУ);

- дома в черте города или за его пределами;

- земельного участка, приобретенного для строительства жилья.

Важно! Недвижимость должна быть жилой, и такой статус предусматривает регистрацию в ней – временную или постоянную.

Кроме этого, возврат части денежных средств предусмотрен за строительство жилья, а также его покупку или возведение, оплаченных при помощи кредита. В последнем случае в расчет берутся все расходы налогоплательщика – и по основному долгу, и по банковским процентам, но из расчета исключается оплата начисленных за просрочки пеней и штрафов.

Важно, что при выкупе всех комнат в коммуналке, в том числе и в разное время, вычет также можно вернуть, но при двух условиях:

- если ранее компенсация не была получена по каждой из купленных комнат;

- если комнаты оформлены как единый объект недвижимости.

Когда льгота не действует?

На основании пункта 5 ст.220 НК частично компенсировать расходы не получится, если жилье куплено или строится:

- за счет денег работодателя;

- из бюджета любого уровня (регионального, федерального);

- с привлечением маткапитала (из расчета 453 тыс.руб. исключаются, но другие расходы физлица включаются).

Не компенсируют и средства, потраченные на земельный участок, на котором не планируется постройка жилого дома (с возможностями прописаться).

Особенности получения вычета для супругов и пенсионеров

При официально оформленных отношениях право на вычет получает только один из супругов, так как речь идет о покупке совместного имущества. Претендующий на компенсацию должен обязательно работать официально, а вот второй супруг – может работать, а может и нет.

Если пенсионер получает только пенсию по старости, то претендовать на возврат части денег до 2012 года он не мог, так как не имел дохода, облагаемого 13%-ным налогом. После введения в 2012 г. особенного порядка переноса вычета за предыдущие года (ФЗ-330) такая возможность у пенсионеров появилась. Несмотря на то, когда квартира была куплена, компенсировать часть расходов в 2019 г. можно, если налоги платились в период с 2015 по 2018 гг.

Важно учесть несколько нюансов:

- так как подавать документы можно только после окончания налогового периода, то за купленную в 2019 г. квартиру деньги удастся получить только в 2020 при условии, что налоги платились в 2016-2019 гг.;

- вычет можно получить лишь за последние 3 года, поэтому в 2019 г. никак не удастся воспользоваться льготой, если налоги с зарплаты отчислялись до 2014 г. включительно.

На заметку! Если пенсионер продолжает официально работать, то получить вычет он может без каких-либо оговорок на общих основаниях.

Нововведения последних лет

С 2017 г. вступил в силу ФЗ-212, который затронул текст статьи 220 НК РФ. В связи с этим:

- максимальная сумма налогового вычета при покупке квартиры в 2019 году составляет 260 тыс.руб. (это значит, что объект стоит не больше 2 млн.руб.) и 390 тыс.руб. по %-там при покупке с использованием кредита/займа;

- независимо от даты покупки недвижимости, компенсация рассчитывается за 3 последних года налоговых платежей, предшествующих подаче документов.

Оформляя налоговый вычет при покупке квартиры в 2019 году, следует помнить про документы:

- с 2016 г. на недвижимость, приобретенную после 15.07.2016 г., прекращена выдача св-тв о праве собственности (ФЗ-360). Вместо св-ва получают выписку из Росреестра. С 2017 г. именно она подтверждает право собственности, и принимать ее должны все госорганы;

- ранее заявление о подтверждении права на вычет писалось в свободной форме, с 2017 г. – по форме установленного образца (скачать образец можно на нашем портале);

- образец декларации 3НДФЛ могут скорректировать в любой момент, поэтому разумнее всего взять его в налоговой по месту жительства.

Разобравшись, как оформить налоговый вычет при покупке квартиры 2019 и какие незначительные изменения в законах произошли в последние годы, россияне вправе претендовать на возврат существенной суммы.

17.04.18 702 193 9

Государство готово отдать вам 520 тысяч рублей. Заберите их.

Екатерина Мирошкина

экономист

Вы купили квартиру: на свои деньги или в ипотеку. При определенных условиях государство готово вернуть вам часть денег. Всего из бюджета можно получить 260 или даже

В этой статье пойдет речь только о налоговом вычете при покупке квартиры. Об отделке, процентах по ипотеке, строительстве дома и декларации - отдельно.

Как получить налоговый вычет за квартиру: краткая инструкция

- Проверьте все условия для вычета. Получить налоговый вычет можно только при соблюдении всех требований.

- Разберитесь в нюансах своей ситуации. Ссылки на разборы частных случаев есть в статье.

- Выберите способ получения вычета: в налоговой или у работодателя.

- Подготовьте документы по списку из статьи: сделайте копии и сканы, держите под рукой оригиналы.

- Заполните декларацию 3-НДФЛ или заявление для уведомления.

- Отправьте документы в налоговую: лично, почтой или через личный кабинет налогоплательщика.

- Ждите денег на счет или заберите уведомление и отнесите его на работу.

- Следите за остатком вычета, чтобы в следующем году забрать еще часть НДФЛ.

Матчасть: что такое вычет

Если вы работаете официально и получаете зарплату, то платите налог на доходы физических лиц. Обычно это 13%. И хотя эти деньги удерживает и переводит в бюджет ваш работодатель, сами деньги ваши и платите их именно вы.

Налоговый вычет - это возможность вернуть себе часть уплаченного НДФЛ из бюджета. Принцип действия такой: государство признает, что вы потратили часть дохода на что-то полезное, и разрешает вычесть из вашего налогооблагаемого дохода эту сумму. В итоге налоговая база становится меньше и вам либо не нужно какое-то время платить налог, либо появляется излишне уплаченная сумма, которую вам возвращают на счет.

Чтобы получать вычеты, нужно быть налоговым резидентом, платить НДФЛ и иметь подтверждение, что вы потратили деньги на что-то нужное по мнению государства: купили жилье, оплатили лечение или учебу, пожертвовали на благотворительность. Если вы ИП на УСН , то НДФЛ вы не платите - там другой налог с доходов и для вычета он не подходит. Если вы нерезидент, вам не дают вычет.

Есть несколько видов вычетов. Например, бывают социальные, имущественные, профессиональные, стандартные и инвестиционные. При покупке квартиры вы получаете право на имущественный вычет. Правила, которые действуют для налогового вычета при покупке недвижимости, для других видов не работают.

Кроме возврата подоходного налога при покупке квартиры есть возврат при продаже - это другое, не перепутайте. Они не заменяют и не отменяют друг друга.

Когда речь идет о вычетах, используют два понятия: сумма вычета и сумма налога к возврату. Сумма вычета - это на сколько государство разрешает вам уменьшить свои доходы при покупке квартиры. Сумма НДФЛ к возврату - сколько фактически вам вернут денег из бюджета. Если упрощенно, сумма возврата - это 13% от суммы вычета.

Мы регулярно рассказываем как получать максимум вычетов, выплат и льгот

Когда возникает право на вычет при покупке квартиры

Заявить вычет можно только при совпадении нескольких условий.

Вы заплатили за квартиру и можете подтвердить это документами. Оплата может быть полной или частичной, но должна быть обязательно: сумма вычета зависит от фактических расходов. По унаследованной или подаренной квартире вычет получить нельзя, потому что вы ничего не потратили, а значит, не уменьшили налогооблагаемую базу. Участники военной ипотеки тоже не могут использовать вычет на общих основаниях, потому что часть суммы на квартиру им дает государство.

Есть правоустанавливающие документы. Для новостройки это может быть акт приемки-передачи квартиры. Договор долевого участия не подойдет, даже если вы внесли всю сумму, - придется ждать, пока квартиру сдадут.

Для вторичного жилья право собственности нужно подтвердить свидетельством или выпиской из ЕГРН . Документы на квартиру должны быть оформлены на вас или супруга. Мамина квартира для вычета не подойдет, даже если она фактически ваша и платили за нее вы.

Продавец вам не близкий родственник. При покупке квартиры у взаимозависимых лиц вычет не дадут. Купить квартиру у мамы или сестры можно, но вычет по такой сделке получить нельзя. Даже если вы честно отдали маме деньги за квартиру, в вычете точно откажут. Добросовестность тут не поможет - это уже проверено в Верховном суде.

Скрыть покупку у взаимозависимых лиц нельзя: налоговая проверит родство по общим базам. Если взаимозависимость есть не между родственниками, а по другим причинам, потом разберутся и потребуют вернуть деньги.

Для налоговой теща - это не мама. Так что по сделке с мамой вычет не дадут, а по сделке с тещей можно получить. У своего брата купить квартиру для вычета нельзя, а у брата жены - можно. Дальше думайте сами.

Взаимозависимыми могут быть не только близкие родственники, но и другие люди, которые могли повлиять на условия и результат сделки. Например, гражданская жена или отец общего ребенка. Но это в теории - налоговой еще придется это доказать.

Оформить возврат налога при покупке квартиры у сына маминой подруги - можно.

Раньше вы не использовали свое право на вычет. У имущественного вычета при покупке квартиры есть лимит, и каждому человеку его дают один на всю жизнь. Повторно вычет сверх лимита использовать нельзя. Если когда-то вы уже оформляли возврат налога при покупке квартиры и у вас нет остатка вычета - все, дальше можете не читать.

Квартира в России. Тут нечего добавить.

Документы для оформления вычета за квартиру

Все документы можно предоставить в копиях, налоговая сама проверит их по базам. Если будут вопросы, у вас попросят оригиналы - позвонят и довезете. Но такое бывает нечасто - обычно хватает сканов, отправленных через личный кабинет, или подшитых к декларации копий.

Список документов для оформления вычета:

- Копия свидетельства о праве собственности или выписка из ЕГРН .

- Копия договора о приобретении недвижимости и акта о ее передаче.

- Платежные документы (квитанции к приходным ордерам, банковские выписки о перечислении денег на счет продавца, расписка, товарные и кассовые чеки).

- Справка 2-НДФЛ , если подаете декларацию.

- Заявление о распределении вычета между супругами, если купили квартиру в браке.

Какими документами подтверждать расходы

Вычет не дадут, если вы не подтвердите, что потратили на квартиру деньги. И так как на квартиру обычно не выбивают кассовые чеки, придется дополнительно озаботиться нужными документами.

С платежными документами есть несколько нюансов, о которых вам не расскажет ни риелтор, ни налоговый инспектор. Обычно они всплывают при оформлении вычета - тогда бывает поздно что-то исправлять.

Расписка. Оплату можно подтвердить распиской - причем обычной, не заверенной у нотариуса. Главное, чтобы в ней были все данные о квартире и продавце, его подпись, сумма и дата передачи денег. Расписку нужно писать от руки: если риелтор дает вам распечатанную на компьютере, лучше откажитесь и попросите написать продавца лично. Это важно не только для вычета.

Договор. Подтвердить оплату для вычета можно договором, если в нем есть пункт, что продавец получил деньги. Договор должен быть удостоверен нотариусом - это тоже подтверждение оплаты. Расписку при этом предъявлять необязательно.

Минфин не против подтверждения расходов даже не заверенным у нотариуса договором. Достаточно указать в нем, что расчеты за квартиру произведены полностью, покупатель передал, а продавец получил всю сумму.

Но лучше все-таки брать расписку. Дело не в вычете: Верховный суд считает, что упоминание расчетов в договоре не подтверждает факт оплаты. Продавец сможет потребовать назад квартиру

Банковские документы. Для подтверждения оплаты через банк подойдут квитанции и выписки по счету. Информационное письмо из банка не подойдет. Храните квитанции и платежки.

Когда нужно подавать документы

Документы, которые подтверждают право на налоговый вычет при покупке квартиры, нужно подавать вместе с декларацией или заявлением. Если подавать декларацию в личном кабинете, там можно прикрепить файлы. Если принести ее лично или отправлять почтой, можно сделать обычные копии на ксероксе. Их будет проверять налоговая инспекция.

Для проверки подойдут копии. Если налоговая захочет проверить информацию, она сделает запросы по своим каналам: в Росреестр, загс, нотариусам или пенсионный фонд.

Если какие-то документы понадобятся в оригиналах или чего-то не хватит, инспектор может позвонить и попросить их предоставить. Поэтому в декларации стоит указать реальный телефон для связи, а оригиналы иметь под рукой.

Сколько раз можно получать налоговый вычет при покупке квартиры

Налоговый вычет при покупке квартиры можно получить только один раз. Это значит, что каждый человек сможет вернуть при покупке жилья максимум 260 тысяч рублей НДФЛ без учета процентов по ипотеке - то есть 13% от 2 млн рублей.

Если квартира стоит меньше 2 млн рублей, можно вернуть 13% от фактических расходов. Если недвижимость дороже, вычет будет равен максимально возможной сумме - 2 млн рублей, а налог к возврату составит 260 тысяч рублей.

Но остаток вычета при покупке квартиры с некоторых пор можно переносить на другие объекты.

Переносить остаток вычета на другие объекты можно только при покупке квартиры. С процентами по ипотеке так не получится - этот вычет дают только на один объект.

Лимит вычета и перенос остатка на другие объекты

Вычет при покупке квартиры равен сумме ваших расходов. Но государство не готово возвращать 13% от любой суммы расходов на квартиру, поэтому установило лимит: с 2008 года - 2 млн рублей на человека.

Лимит по имущественному вычету означает, что независимо от региона и реальной стоимости квартиры один человек может получить максимум 13% от 2 млн рублей - то есть 260 тысяч.

Пример расчета вычета и НДФЛ к возврату в расчете на одного человека

| Стоимость квартиры | Сумма вычета | НДФЛ к возврату |

|---|---|---|

| 1 500 000 Р | 1 500 000 Р | 195 000 Р |

| 2 000 000 Р | 2 000 000 Р | 260 000 Р |

| 3 000 000 Р | 2 000 000 Р | 260 000 Р |

| 5 000 000 Р | 2 000 000 Р | 260 000 Р |

Стоимость квартиры

1 500 000 Р

Сумма вычета

1 500 000 Р

НДФЛ к возврату

195 000 Р

Стоимость квартиры

2 000 000 Р

Сумма вычета

2 000 000 Р

НДФЛ к возврату

260 000 Р

Стоимость квартиры

3 000 000 Р

Сумма вычета

2 000 000 Р

НДФЛ к возврату

260 000 Р

Стоимость квартиры

5 000 000 Р

Сумма вычета

2 000 000 Р

НДФЛ к возврату

260 000 Р

До 2014 года. Лимит имущественного вычета был привязан не только к налогоплательщику, но и к объекту. Его давали один раз в жизни и только на одну квартиру. Если квартира стоила меньше 2 млн рублей, остаток вычета нельзя было перенести на другой объект - эти деньги «сгорали» и 13% от неиспользованной суммы уже никогда нельзя было получить.

Например, в 2013 году вы купили квартиру за 1,5 млн рублей. Заявили вычет в сумме фактических расходов и получили 13% от этой суммы деньгами - всего 195 тысяч рублей. Весь лимит вычета вы не использовали - до 2 млн оставалось еще 500 тысяч рублей. Но 65 тысяч рублей налога вы уже не вернете, даже если в 2018 году купите еще одну квартиру. Право на вычет использовано, остаток переносить нельзя. И хотя правила изменились, они не касаются тех, кто использовал свое право на вычет до 2014 года.

С 1 января 2014 года лимит вычета не привязан к объекту, а остаток можно переносить на другие объекты.

Если в 2015 году вы купили квартиру за 1,5 млн рублей и вернули налог, то при покупке другой квартиры в 2018 году сможете использовать остаток вычета и забрать у государства еще 65 тысяч.

Лимит и условия вычета определяются по тому году, когда возникло право на вычет. Не по тому периоду, когда вы заплатили за квартиру в новостройке или подали декларацию, а когда получили акт или свидетельство о праве собственности.

Например, в 2007 году лимит вычета был равен 1 млн рублей. Если право на вычет возникло у вас в 2007 году, а заявили вы его только в 2018, то вернете максимум 130 тысяч даже при цене квартиры 2 млн и больше. Увеличение лимита вычета в 2008 году на вас не распространяется.

Но вы не обязаны использовать вычет именно по той квартире. Можно пока его не заявлять, купить другую квартиру (даже продав ту, предыдущую) и уже тогда использовать свое право на вычет - с увеличенными лимитом и возможностью переносить остаток на другие объекты. Если налог вам уже вернули, отказаться от вычета и заявить его по другой квартире в большем размере нельзя.

Перенос остатка на следующий год

Чтобы использовать весь вычет за год, нужно зарабатывать около 170 тысяч рублей в месяц. Тогда годовой доход превысит 2 млн и можно будет сразу забрать максимально возможную сумму налога - 260 тысяч. Но так бывает не у всех, поэтому за год использовать весь вычет обычно не получается.

Остаток вычета можно переносить на следующие годы до тех пор, пока налогоплательщику не вернут всю сумму уплаченного НДФЛ .

Например, если квартира стоит 2 млн рублей, а доход - 1 млн рублей в год, то вычет растянется на два года. А если при такой же цене квартиры годовой доход - 500 тысяч рублей, то возвращать НДФЛ придется в течение четырех лет. Растягивать вычет можно на какой угодно период, пока государство не вернет 13% со всей суммы расходов на квартиру.

Исключение для пенсионеров. Если купить квартиру на пенсии, то вернуть налог можно за тот год, когда купили квартиру, и еще за три года до этого. Фактически пенсионер возвращает НДФЛ сразу за четыре года - таких привилегий больше ни у кого нет. Можно подать четыре декларации и сразу получить много денег. При этом неважно, работает пенсионер или нет. Получаете пенсию - забираете НДФЛ сразу за четыре года.

Эта норма нужна для того, чтобы пенсионер получил больше денег, пока он получает налогооблагаемый доход. Или смог вернуть налог за более продолжительный период - пока копил на квартиру. Когда он будет получать только пенсию, то перестанет платить НДФЛ и уже ничего не сможет забрать из бюджета.

За какой период можно вернуть налог?

Налог можно вернуть только за три года, предшествующих году подачи декларации. Но не раньше того года, в котором появилось право на вычет. Вот как это работает.

Пример с оплатой раньше права собственности. Новостройку оплатили в 2015 году, а право собственности на нее оформили только в 2017 году. Право на вычет появилось в 2017 году. В 2019 году собственник подает декларации за 2018 и 2017 год. Ему вернут НДФЛ, уплаченный в эти и последующие годы, а за 2016 год не вернут, потому что тогда еще не было права на вычет, хотя расходы уже были.

Пример с вычетом за три года. Если квартиру купили в 2016 году и тогда же оформили на нее право собственности, но декларацию ни разу не подавали, в 2019 году можно подать три декларации: за 2016, 2017 и 2018 годы. Налог вернут за эти три года.

Пример с давней покупкой квартиры. Бывает, что люди покупают квартиру, но ничего не знают о вычетах. Например, жилье купили в 2014 году, а про вычет узнали только в 2019 году. Тогда можно подать декларацию за 2018, 2017 и 2016 год - то есть за три предыдущих года. За все годы с даты покупки квартиры вычет заявить нельзя и забрать из бюджета уплаченный в 2014 и 2015 годах налог тоже не получится. Но это не помешает забрать все 13% от стоимости квартиры - если будет остаток на 2019 год, его тоже можно заявить по декларации или у работодателя.

Бывает, что о вычете вспоминают уже после того, как перестают платить НДФЛ. Например, в год покупки квартиры его платили, а спустя время собственник уволился или стал предпринимателем на УСН - НДФЛ не платит. Декларацию подать не получится, потому что нет налога по ставке 13%. В этом случае все равно действует правило трех лет. Если время для возврата уже прошло, подать декларацию и вернуть налог за давние периоды уже нельзя.

Как получить вычет по декларации

В следующем или любом другом году после покупки квартиры нужно подать в налоговую декларацию 3-НДФЛ . Форма декларации должна соответствовать году, за который хотите вернуть налог. Формы меняются, поэтому нужно за этим следить. Хотя формально неправильная форма не повод отказать в вычете, там могут быть другие строки, коды и даже структура расходов.

Правильную форму декларации 3-НДФЛ можно найти на сайте nalog.ru. Там же есть программа для заполнения декларации. Пакет документов можно отправить через личный кабинет налогоплательщика. Даже ходить никуда не нужно. Налоговая будет проверять декларацию до трех месяцев, а потом вернет налог на счет.

Декларацию нельзя подать в том же году, когда купили квартиру, - только в следующих периодах. Если вы купите квартиру в апреле 2018 года и решите возвращать НДФЛ по декларации, получите его только через год. Все это время из вашей зарплаты будут вычитать 13% и переводить их в бюджет.

Декларацию только для вычета можно подать в любой день: ограничений по срокам в течение года нет. Но если декларируются доходы, отчитаться нужно до 30 апреля следующего года. Подавать несколько деклараций за один и тот же период нельзя: каждая следующая будет считаться уточненной и отменит предыдущую.

Как оформить вычет у работодателя

Чтобы вернуть НДФЛ при покупке квартиры, необязательно ждать следующего года. Можно сразу не платить налог и получать прибавку к зарплате. Для этого нужно получить уведомление о праве на вычет.

Подайте в налоговую заявление - форма есть в личном кабинете налогоплательщика, все заполняется электронно. Там же приложите копии документов и подпишите с помощью ЭЦП . Ключ подписи формируется прямо в личном кабинете.

В течение месяца налоговая выдаст вам уведомление - относите его на работу и сразу перестаете платить налог. Не придется ждать год и заполнять непонятные листы в декларации: 3-НДФЛ подавать не нужно.

Кроме того, что у вас не будут удерживать НДФЛ , должны еще и вернуть всю удержанную сумму с начала года. Если вы купите квартиру в сентябре 2018 года и получите уведомление о праве на вычет, вам вернут весь НДФЛ , который удержали за девять месяцев - с января.

Имущественный вычет на покупку квартиры

Рассматривая вопрос о том,как оформить налоговый вычет при покупке квартиры , в первую очередь нужно сказать, что такой вычет предоставляется в следующих случаях:

Размер налогового вычета при покупке квартиры в 2015-2016 годах составляет 13% от 2 000 000 рублей; размер вычета на погашение процентов по займам - 13% от 3 000 000 рублей.

Если гражданин не воспользовался всей суммой налогового вычета, то он может дополучить ее в последующих налоговых периодах при приобретении другого имущества.

Если квартира была приобретена супругами в браке, то она становится их совместным имуществом. С 2014 года имущественный вычет между супругами не распределяется, на получение налогового вычета может претендовать каждый из супругов.

Получение налогового вычета при покупке квартиры в 2015-2016 годах не допускается, если:

- Сделка купли-продажи была совершена между взаимозависимыми лицами. К взаимозависимым лицам относятся: супруги, родители, дети, братья/сестры (полнородные/неполнородные), опекуны и подопечные.

- Если оплата покупки производилась за счет средств материнского капитала, за счет средств работодателя или за счет бюджета.

Изменения в получении налогового вычета при покупке недвижимости в 2015-2016 годах

С 2014 года вступил в силу новый порядок предоставления налогового вычета при покупке недвижимости. Вычет по новым правилам можно получить при одновременном соблюдении 2 условий:

- Если жилье было куплено после 01.01.2014 (вычет по жилью, купленному до этой даты, оформляется по ранее действующим правилам).

- Если ранее заявитель не получал налогового вычета.

Расскажем об этом более подробно.

- Вычет с 2014 года стал многоразовым. Это означает, что получить его вы можете не только с одной купленной квартиры, но и с других объектов недвижимости при условии, что вы укладываетесь в установленный законодательством лимит.

- Лимит рассчитывается на человека, а не на объект недвижимости; размер лимита - 2 000 000 руб. Чтобы стало более понятно, приведем пример:

- А. покупает 2 квартиры стоимостью 1 300 000 руб. и 2 500 000 руб. По старым правилам он мог вернуть излишне уплаченный налог только с первой покупки, исходя из стоимости квартиры - 169 000 руб. (13% от 1 300 000 руб.). Теперь неиспользованная часть имущественного вычета (700 000 руб.), которая раньше сгорала, может быть использована при покупке следующей квартиры. Таким образом, А. сможет получить возвратную сумму налога с максимально возможной суммы имущественного вычета - 2 000 000 руб. По итогам покупки двух квартир к А. вернутся 13% от этой суммы - 260 000 руб.

- Супруги А. приобрели квартиру стоимостью 6 000 000 руб. По новым правилам они получают возвратную сумму налога с 4 000 000 руб. (по 2 000 000 на человека).

И еще один нюанс: даже если вы приобрели несколько квартир в ипотеку, налоговый вычет по-прежнему будет предоставляться только по одной квартире.

Отметим, что рассмотренные изменения налогового вычета при покупке квартиры в 2015-2016 годах продолжают действовать.

Налоговый вычет на квартиру в 2015-2016 годах они получат на сумму 4 000 000 руб. (по 2 000 000 руб. на человека), плюс к этому имущественный вычет на сумму до 3 000 000 руб. по процентам, которые они платят по ипотеке.

Таким образом, совокупный имущественный вычет на двоих составит 10 000 000 руб., и вернуть они смогут сумму до 1 300 000 руб.

Таким образом, можно сделать вывод, что для супругов, которые собираются приобретать жилье, да еще и в ипотеку, ситуация самая что ни на есть благоприятная. Налоговый вычет на квартиру в 2015 году они получат на сумму 4 млн руб. (по 2 млн руб. на человека), плюс к этому имущественный вычет на сумму до 3 млн руб. по процентам, которые они платят по ипотеке.

Таким образом, совокупный имущественный вычет на двоих составит 10 млн руб., и вернуть они смогут сумму до 1,3 млн руб.

Как оформить возврат налога при покупке квартиры?

Для оформления налогового вычета при покупке квартиры в 2015-2016 годах необходимо подать заполненную декларацию 3-НДФЛ в ФНС по месту регистрации (См. Как заполнить декларацию (ндфл3) при покупке квартиры? ). К декларации прикладываются документы на налоговый вычет за покупку квартиры.

В частности, для получения налогового вычета при покупке квартиры в 2015 году документы потребуются следующие:

- Справка 2-НДФЛ с места работы гражданина.

- Копия документа, подтверждающего право на квартиру: свидетельство о праве собственности или копию передаточного акта на квартиру (в случае если квартира приобреталась по договору долевого участия, и вычет заявляется до оформления права собственности).

- Копии платежных документов.

- Договор купли-продажи квартиры или договор долевого участия в строительстве.

- Копия паспорта заявителя (не входит в обязательные документы по закону, но во многих налоговых инспекциях требуется ее приложить).

Для оформления налогового вычета при покупке квартиры в ипотеку дополнительно понадобятся:

- Кредитный договор.

- Справка из банка об уплаченных процентах.

Если вы при подаче налоговой декларации исчисляете в ней сумму налога, которая полагается к возврату из бюджета, то к документам для налогового вычета за квартиру необходимо приложить еще и заявление на возврат НДФЛ.

Какие документы нужны для получения налогового вычета у работодателя?

При желании можновернуть налоговый вычет за покупку квартиры как путем подачи декларации в налоговую инспекцию, так и путем обращения к своему работодателю.

Не знаете свои права?

Преимущество второго способа в том, что возврат налога происходит до завершения налогового периода. Но в этом случае необходимо предварительное подтверждение своего права на вычет в ФНС.

Для получения уведомления о праве на имущественный вычет гражданин идет в ФНС по месту регистрации, пишет там заявление в произвольной форме о выдаче уведомления для работодателя. К этому заявлению он прилагает документы, которые подтверждают его право на возврат налогового вычета при покупке квартиры .

ФНС в течение 30 рабочих дней заявление рассматривает и выдает гражданину уведомление (или отказывает в выдаче документа).

После получения уведомления гражданин отдает его работодателю, пишет соответствующее заявление , и работодатель на основании представленных документов перестает вычитать из его заработной платы НДФЛ - до тех пор, пока зарплата гражданина не превысит размер имущественного вычета.

Если выяснилось, что работодатель предоставил вычет не в полном размере или не предоставил его вообще, гражданин вправе обратиться за получением вычета в ФНС.

Налоговый вычет при продаже квартиры

В случае декларирования доходов, связанных с продажей имущества, гражданин вправе уменьшить все полученные доходы на размер имущественных вычетов в следующих размерах:

- От продажи квартиры, жилого дома, комнаты, садового участка или долей в них - на сумму, не превышающую 1 000 000 руб.

- От продажи гаража, автомобиля, иного недвижимого имущества - 250 000 руб.

Если гражданин в течение года продавал несколько имущественных объектов, то пределы вычетов применяются ко всем совокупно.

Налогоплательщик имеет право уменьшить сумму своих доходов, облагаемых налогом, на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества.

Но одновременно применить налоговый вычет и уменьшить свои доходы нельзя. Необходимо выбрать что-то одно.

Обязательство по предоставлению декларации не всегда связано с уплатой налога. Если сумма, полученная от продажи, не превышает указанный Налоговым кодексом лимит, то гражданин декларацию предоставить обязан, а платить налог ему не нужно.

Эти налоговые вычеты никоим образом не распространяются на действия ИП, связанные с продажей недвижимости.

Если квартира, которая находилась в долевой собственности, была продана по одному договору купли-продажи, то налоговый вычет в сумме 1 000 000 руб. должен быть распределен между всеми дольщиками пропорционально долям. Но если каждый из владельцев продавал свою долю отдельно, то каждый вправе получить вычет на сумму в 1 000 000 руб.

Еще одной особенностью имущественного вычета при продаже квартиры является то, что в течение жизни гражданина он может быть применен неограниченное количество раз, в отличие, например, от вычета при покупке квартиры.

Так как получить налоговый вычет за квартиру в случае ее продажи? Для того чтобы получить налоговый вычет при продаже квартиры, необходимо заполнить декларацию 3-НДФЛ, приложить к ней документы, которые подтвердят факт продажи квартиры.

При этом следует помнить, что даже если квартира находится в собственности менее 3 лет или была передана по договору мены (с доплатой), гражданин все равно может претендовать на получение налогового вычета за квартиру (в т. ч. проданную).

Можно ли вернуть налог при покупке дачи

Гражданин может претендовать на получение налогового вычета в сумме произведенных расходов на приобретение:

- земельного участка или доли (долей) в нем, предоставленного для индивидуального жилищного строительства;

- земельного участка или доли (долей) в нем, на котором расположен приобретаемый жилой дом или доля (доли) в нем.

С 2010 года граждане могут получить вычет не только на саму дачу, но и на участок, который находится под ней. Но в этом случае следует помнить о том, что участок подлежит имущественному вычету только в том случае, если на нем стоит жилой дом и это капитальная постройка.

Если у вас просто участок земли, то вычет на него вы не получите.

Также учитывайте тот факт, что если вы хотите получить вычет и за отделку дома, то проследите, чтобы в договоре купли-продажи была строчка о том, что вы купили незавершенный строительством дом или дом без отделки.

Имущественный вычет: выводы

Таким образом, можно получить налоговый вычет как при покупке квартиры , так и при ее продаже. Более того, вы сможете претендовать на получение вычета по процентам, уплаченным по договору целевого жилищного займа.

Налоговый кодекс предусмотрел много положительных моментов для тех, кто хочет получить вычет за имущество, приобретенное в 2014 году и позднее. Например, повышенный лимит вычета (как за покупку жилья, так и за уплату процентов по займам) и возможность получить вычет обоими супругами при покупке квартиры в браке.

Кроме того, согласно законодательству, имущественный вычет при продаже квартиры вы можете получать неоднократно в пределах установленного лимита, но не чаще 1 раза в год.