Незавершенное производство (НЗП) – это стоимость, направленных в производство затрат (общехозяйственных и ) и прочих расходов на выпуск продукции, производство которой уже началось, но на отчетную дату (месяц, квартал, год) еще не было завершено.

Бухгалтерский учет НЗП ведется на производственном счете 20, а также может вестись на счетах 23, 29 (обслуживающее производство). При закрытии отчетного периода, образовавшиеся остатки по дебету данных счетов, указывают на НЗП в организации.

При закрытии месяца (подведении бухгалтерских итогов) эти затраты не списываются на другие счета, даже если в отчетном периоде отсутствовало производство. В дальнейшем они будут отнесены на стоимость готовой продукции. Пока готовая продукция (услуга) не будет реализована, затраты будут учитываться как незавершенное производство .

Через кнопочку Еще можно ознакомиться, как правильно заполнять закладки в разделе Справка:

Основные документы по производственным операциям в 1С 8.3 находятся в разделе Производство:

Открываем данный раздел и выбираем в нем те подразделы, которые необходимы для выполнения тех или иных операций для бухгалтерского учета:

Инвентаризация незавершенного производства

В отчет Инвентаризация НЗП вносятся остатки незавершенного производства на конец месяца, которые автоматически в программе 1С 8.3 не рассчитываются.

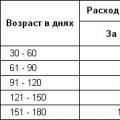

Для этих целей в программе 1С 8.3 предусмотрен ввод операций «вручную» в разрезе каждой номенклатурной группы. При этом суммы, которые вводим в ручную, сначала нужно рассчитать, потом составить таблицу и вывести результат НЗП. Далее можно ввести их в базу 1С 8.3. Например, расчет суммы в незавершенном производстве (ОСНО) можно представить в таблице:

Кнопочкой Создать открываем бухгалтерский документ:

Кнопочкой Добавить из справочника Номенклатура выбираем вид Портьеры и проставляем рассчитанную сумму незавершенного производства:

Расчет себестоимости единицы продукции в 1С 8.3

Чтобы понять, как в 1С 8.3 Бухгалтерия 3.0 происходит накопление сумм на остатке производственных счетов (20, 23, 29), нужно сначала разобраться, как они формируются. Для этого необходимо провести в базе 1С 8.3 ежемесячное закрытие счетов – 20; 23; 25; 26 через закладку Операции в главном меню:

При закрытии счетов 20, 23, 25, 26 в 1С 8.2 (8.3) может возникнуть ошибка “Не указано подразделение производственных затрат”. Как устранить данную ошибку и выполнить корректное закрытие месяца смотрите в нашем видео уроке:

В результате 1С 8.3 сформирует Справку–расчет калькуляции себестоимости продукции, в которой и отражаются остатки НЗП:

Из этой справки определяем себестоимость единицы выпущенной продукции, то есть какая в конечном итоге получилась стоимость одного изделия (одной штуки, услуги).

Все скопившиеся расходы (затраты на сырье, на зарплату, транспортные услуги, все налоги, затраты на рекламу и т.д.) на производственных (вспомогательных, обслуживающих) счетах делим на общий выпуск продукции (услуг) и в итоге получаем себестоимость одной единицы.

В нашем примере к расходам основного производства за май прибавляем сумму остатка НЗП на 01 мая и вычитаем сумму остатка НЗП на 31 мая – получаем фактическую стоимость выпущенной продукции:

- 44 462,25 +65 100,00 -4 405,25=105 157,00 руб.;

- Всего было произведено 20 штук портьер;

- 105 157,00/20=5 257,85 руб. – расчет фактической стоимости одной портьеры или ее производственная себестоимость, то есть программа 1С 8.3 рассчитала во сколько «обошлось» предприятию выпуск данной портьеры.

Как узнать общую сумму НЗП за период

В завершении чтобы узнать общую сумму НЗП за нужный отчетный период (месяц, квартал, год) в программе 1С 8.3 формируется ОСВ по счету 20 в разделе Отчеты:

Остаток по Дт счета отражает стоимость произведенной (выпущенной) продукции – это и есть сумма НЗП, которую не успели передать на склад, как готовую продукцию.

Изучить механизм определения суммы незавершенного производства на конец месяца в 1С 8.3 для БУ и для НУ, корректно выполнить расчет фактической себестоимости готовой продукции и сосчитать ее автоматически с помощью процедуры Закрытия месяца Вам поможет наш дистанционный , модуль . Подробнее о курсе смотрите в следующем видео:

В данной статье я хочу рассмотреть следующие вопросы:

- что такое незавершенное производство;

- как учитывать незавершенное производство в 1С 8.3 Бухгалтерия;

- инвентаризация незавершенного производства;

- как рассчитать себестоимость одной единицы продукции.

Если быть кратким, то незавершенное производство можно определить как стоимость общехозяйственных, общепроизводственных и прочих затрат, которые были направлены на производство товаров, производство началось, но не закончилось до конца отчетного периода.

Стоимость затрат в незавершенном производстве можно определить, исходя из остатка по дебету 20-го счета (так же на 23-ем и на 29-ом счетах) после закрытия периода.

Инвентаризация незавершенного производства в 1С

В своей тестовой базе данных 1С я умышленно переместил в производство документом требование-накладная материалов больше, чем требуется для выпуска готовой продукции.

Затем сделал закрытие месяца. Сформируем теперь оборотку по счету 20.01:

Как я писал выше, сумма незавершенного производства показана как остаток по дебету счета 20.01.

Следует учесть, что в этом остатке скапливаются все расходы: как прямые, так и косвенные.

Получите 267 видеоуроков по 1С бесплатно:

Программа сама не рассчитывает сумму остатка материальных затрат в незавершенном производстве. Расчет делается бухгалтером самостоятельно, для чего нужно составить таблицу примерно такого вида:

Вернуться назад на

Рассмотрим как правильно вести учет в программе 1С:Бухгалтерия 8, если вид деятельности предполагает "позаказный" метод учета затрат на балансовом счете 20.01. Для удобства будем называть каждый заказ: "объект учета", и, в данном случае, объектами учета будут выступать конкретные работы по заключенным договорам с Заказчиками, учитываемыми на б/сч.62. Такая настройка позволяет отслеживать все расходы в разрезе каждого объекта и статей прямых расходов. При завершении работ, с сч.20 будут списаны затраты только тех объектов, по которым была реализация. Остальные затраты будут оставлены на сч.20 как незавершенное производство.

Предварительные настройки бухгалтерский учет в программе 1С

1. Будем использовать справочник "Номенклатурные группы" в качестве учета объекта.

Вводим два объекта, создаем папку "РЕМОНТНЫЕ РАБОТЫ":

1. Ремонт кровли по дог.№25/2013 (объект "Школа №152).

2. Ремонт фасада по дог. №30/2013 (объект "Дет.сад "Колосок").

2. Необходимо предварительно заполнить справочник "Статьи затрат". Создаем папку "ПРЯМЫЕ РАСХОДЫ - сч.20" и вводим все прямые расходы, руководствуясь статьей 318 НК РФ.

К прямым расходам относятся:

1. Материальные расходы (в соответствии со статьей 254 НК РФ);

2. Амортизация;

3. Оплата труда;

4. Страховые взносы.

Услуги сторонних организаций (работы, услуги производственного характера) необходимо относить к виду расхода НУ-"Материальным расходам". Обращаем внимание, что наиболее распространенная ошибка бухгалтеров: данным услугам присваивают вид расходов НУ- "Прочие" и они автоматически программой расцениваются как косвенные (хотя бухгалтер отнес их на б/сч.20.01 и сам считает прямыми расходами), что влияет на правильность расчета налога на прибыль.

3. Учетная политика: необходимо прописать статьи прямых расходов по налогу на прибыль.

Предварительные настройки в программе 1С8 выполнены.

Можно вводить хозяйственные операции:

1. Поступление услуг производственного характера - субподрядные работы, счет 20.01, Субконто 1-"Номенклатурная группа" -выбираем объект учета "Ремонт кровли по дог.№25/2013 (объект "Школа №152)", Субконто 2-статья прямых расходов "Материальные расходы".

2.Заработную плату и страховые взносы необходимо распределить по балансовым счетам:

Д-т 26 К-т 70 (69) - относятся общехозяйственные расходы и административный персонал;

Д-т 20.01 К-т 70 (69) - оплата труда ремонтных бригад, с распределением по объектам.

3. При списании материалов необходимо на закладке "Счета затрат" также выбрать номенклатурную группу и статью затрат:

4. После подписании акта выполненных работ вводим документ "Реализация товаров и услуг", субконто "Номенклатурная группа" выбираем объект учета.

Необходимо помнить, что если отнести затраты на данный объект датой или временем после этого документа, затраты останутся на сальдо 20.01 как незавершенное производство. Поэтому, при завершении работ и подписании актов выполнения работ, необходимо проанализировать все ли затраты были отнесены на данный объект учета. В случае, если при окончании квартала работы по объект не завершены, то затраты на 20.01 будут считаться незавершенным производством и не учитываться в налоговом учете при расчете расходов по налогу на прибыль.

![]()

», ноябрь 2017

Как у начинающих, так и у опытных пользователей возникают вопросы по поводу закрытия 20, 23,25,26 счетов. На примере программы «1С:Бухгалтерия предприятия 8», ред. 3.0, рассмотрим, какие необходимо сделать настройки, чтобы затратные счета ежемесячно закрывались корректно.

Настройка учетной политики

Учетная политика организации создается в программе ежегодно, вместе с ней заполняются и справочники: методы определения косвенных расходов и перечень прямых расходов.

На скриншоте видно, что имеется возможность установить две галочки:

«Выпуск продукции» - должен стоять у тех организаций, которые занимаются производством.

«Выполнение работ, оказание услуг заказчикам » – должен стоять у организаций, которые специализируются на оказании производственных услуг.

Если ни одна из этих настроек не будет выбрана, то подразумевается, что в программе ведется организации торговой направленности – «купили – продали» - ничего не будет производиться и не будет оказываться никаких услуг, следовательно, счет в деятельности такой организации вообще не будет использоваться.

Рекомендации по исправлению ошибок, возникающих при закрытии месяца

Очень часто встречается такая ситуация, что закрытие месяца прошло успешно, программа не выдала никаких ошибок, но при формировании оборотно-сальдовой ведомости пользователь замечает, что 20.01 счет закрылся на счет на 90.08 или же вообще не закрылся. Необходимо сделать следующее:

посмотреть по проводкам в регламентной операции «Закрытие счетов: 20, 23, 25, 26» на какой именно счет закрылся счет / . Если он закрылся на 90.08, то необходимо проверить перечень прямых расходов, возможно здесь не хватает записей;

по отчету «Анализ субконто: номенклатурная группа проанализировать по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета / на счет 90.02 . Если счета прямых расходов не закрылись на себестоимость продукции, то это может означать, что в программе есть незавершенное производство, не достает записей в перечне прямых расходов либо отсутствует выручка по данной номенклатурной группе.

После проверки документов и внесения в них изменений необходимо заново выполнить закрытие месяца.

Бывает и такая ситуация, что программа выдает ошибки с указанием на то, где проблема, и что необходимо сделать, чтобы исправить эти ошибки. Здесь все просто, следует прочесть всю ту информацию, которую выдала программа, и исправить ошибки, следуя рекомендациям, и вновь закрыть месяц.

В заключении еще раз обратим внимание на то, что учетная политика организации создается ежегодно, и вместе с ней создаются методы распределения косвенных расходов и перечень прямых расходов. Перечень прямых расходов является ключевым, именно благодаря наличию записей в нем, программа «1С:Бухгалтерия 8», ред. 3.0, определяет, что при закрытии месяца списать на косвенные расходы, а что на прямые.

Документ предназначен для вводафактических остатков НЗП по материальным и нематериальным ценностям на конец периода. Документ может быть введен на основании документов: «Оприходование материалов из производства», «Оприходование незавершенного производства», «Списание незавершенного производства». Для материальных ценностей остатки вводятся в количественном выражении, для нематериальных – в суммовом. Остатки вводятся по всем разрезам учета НЗП, а именно: подразделению, статье затрат, номенклатурной группе, заказу. Для материальных затрат ведется дополнительная детализация по номенклатуре, характеристике и серии материала.

Остатки материальных затрат вводятся на закладке «Материалы», остатки нематериальных затрат – на закладке «Прочие затраты».

Реквизиты шапки документа:

Подразделение - подразделение в управленческом учете, по которому вводятся результаты инвентаризации НЗП.

Подразделение организации - подразделение организации (юридического лица), по которому вводятся результаты инвентаризации НЗП.

Вводить номенклатурные группы по строкам, Номенклатурная группа – если флаг не установлен, то данные о номенклатурной группе указываются в реквизите «Номенклатурная группа» в шапке документа, то есть значение номенклатурной группы будет одно для всех строк документа, если флаг установлен, то становится видимым реквизит «Номенклатурная группа» в табличной части документа, и значение номенклатурной группы вводится для каждой строки документа.

Вводить заказы по строкам, Заказ – если флаг не установлен, то данные о заказе (заказе покупателя или заказе на производство) указываются в реквизите «Заказ» в шапке документа, то есть значение заказа будет одно для всех строк документа, если флаг установлен, то становится видимым реквизит «Заказ» в табличной части документа, и значение заказа вводится для каждой строки документа.

Материалы

Номенклатура - номенклатура материала, полуфабриката - реквизит, обязательный для заполнения.

Характеристика номенклатуры - при необходимости можно указать характеристику, если учет в НЗП для этой номенклатурыведется по характеристикам.

Серия номенклатуры - при необходимости можно указать серию, если учет в НЗП для этой номенклатуры ведется по сериям.

Статья затрат

Номенклатурная группа

Заказ . Реквизит виден, если в шапке документа установлен флаг Вводить заказы по строкам, указывается либо заказ покупателя либо заказ на производство.

К.мест, Мест, Ед.мест, Количество, Ед., К Количество мест вводится, если в первичном документе указано количество мест, а не количество ТМЦ. В этом случае необходимо также указать единицу измерения места. Программа выполняет расчет количества ТМЦ и подставляет в строку в реквизит «Количество». Рядом выводится единица измерения этого количества - единица хранения номенклатуры. Выводится также найденный коэффициент пересчета между единицами измерения. В учете операция отражается по количеству в единице хранения. Количество в единицах хранения можно указать вручную, и не указывать количество мест.

Счет затрат (БУ ) – счет, по которому были учтены затраты в бухгалтерском учете.

Счет затрат (НУ) счет, по которому были учтены затраты в налоговом учете.

Табличную часть можно заполнить в диалоговом окне подбора. При подборе будут показаны остатки материалов в производстве.

«Заполнить» . Есть следующие варианты автозаполнения:

Заполнить по остаткам . Табличная часть заполняется материалами, которые числятся в НЗП на дату документа.

Заполнить по нормативам . При заполнении используется следующий алгоритм расчета:

анализируется объем выпущенной продукции за весь отчетный период;

вычисляется нормативный объем материальных затрат в количественной оценке, необходимый для выпуска такого объема продукции.

получаем объем фактических прямых материальных затрат, указанных при производстве продукции;

из таких нормативных материальных затрат вычитаем фактические прямые материальные затраты, указанные при производстве продукции Получившаяся разница – это объем материальных затрат, который по нормативам должен войти в состав себестоимости выпущенной продукции, а следовательно быть исключен из НЗП;

анализируем объем фактических производственных материальных затрат на конец отчетного периода; из этого объема затрат вычитаем фактические прямые материальные затраты (см. шаг 3), которые уже по факту вошли в состав выпущенной продукции, и нормативные затраты, вычисленные на шаге 4, то есть затраты, которые по нормативам тоже должны войти в состав выпущенной продукции. Оставшийся объем затрат и будет считаться незавершенным производством.

Прочие затраты

Табличную часть можно заполнить автоматически с помощью кнопки «Заполнить» - «Заполнить по остаткам». Табличная часть заполняется нематериальными затратами, которые числятся в НЗП на дату документа.

Особенности проведения

Документ предназначен только для фиксации результатов инвентаризации. В случае расхождения данных инвентаризации и учетной системы корректировка данных системы и приведение их в соответствие с инвентаризацией будет выполняться другими документами («Списание НЗП», «Оприходование НЗП», «Корректировка НЗП», «Распределение материалов на выпуск», «Распределение прочих затрат» и пр.). Поэтому при проведении документа не формируются проводки и не выполняются движения по регистрам.

Статья затрат - по какой статье затрат производится инвентаризация. Реквизит, обязательный для заполнения, должна быть выбрана статья затрат только производственного характера.

Номенклатурная группа . Реквизит виден, если в шапке документа установлен флаг «Вводить номенклатурные группы по строкам».

Заказ . Реквизит виден, если в шапке документа установлен флаг «Вводить заказы по строкам», указывается либо заказ покупателя либо заказ на производство.

Способ распределения затрат . Способ распределения затрат должен быть указан, если ранее затраты относились на незавершенное производство тоже с указанием способа распределения. Фактически способ распределения – это аналитика косвенных затрат в незавершенном производстве. Способ распределения влияет на автоматическое распределение нематериальных затрат по заданной базе распределения при проведении документа «Расчет себестоимости выпуска».